EU’Inps anunciou medidas significativas que afetarão a parcela de pensões de dezembro de 2023. Estas medidas foram tomadas para apoiar os pensionistas num período economicamente complexo e reflectem o compromisso do INPS em garantir o bem-estar dos seus beneficiários.

Adiantamento do reajuste para equalização de 2023

Num movimento inédito, o INPS decidiu antecipar o pagamento do ajustamento de equalização para 2023. Isto significa que os pensionistas receberão parte da equalização já em dezembro, em vez de esperar até ao ano seguinte. A equalização é um mecanismo que ajusta as pensões com base na inflação e outras variáveis económicas, garantindo assim que o poder de compra dos pensionistas não seja corroído pela inflação.

Valor adicional de 154,94 euros

Além disso, o INPS disponibilizará um valor adicional único de 154,94 euros. Este montante destina-se a proporcionar um apoio financeiro adicional, especialmente tendo em conta as despesas de férias de final de ano. Esta é uma medida que pretende dar um pequeno mas significativo alívio a quem se encontra mais necessitado.

A soma adicional: décimo quarto

Por fim, o INPS confirma o desembolso do valor adicional, vulgarmente conhecido como “décimo quarto”. Trata-se de um bónus anual pago aos pensionistas com rendimentos inferiores a um determinado limite. O décimo quarto salário representa um importante apoio financeiro para muitos idosos, especialmente em tempos de incerteza económica.

Mensagem número 4050 de 15-11-2023

Com esta mensagem informamos que o Instituto concluiu as atividades destinadas a garantir, na prestação de pensões de dezembro de 2023, o pagamento do saldo relativo à reavaliação definitiva do ano de 2023, previsto no artigo 1.º do Decreto Legislativo de 18 de outubro de 2023, n. . 145, adiantado para o último pagamento do ano corrente.

Estas actividades foram realizadas em simultâneo com o processamento útil ao pagamento automatizado do valor adicional referido no artigo 70.º, n.º 7, da Lei n.º 23 de Dezembro de 2000. 388, bem como o segundo tranche do montante adicional, denominado décimo quarto, a que se refere o artigo 5.º, n.ºs 1 a 4, do decreto legislativo de 2 de julho de 2007, n. 81, convertido, com alterações, pela lei de 3 de agosto de 2007, n. 127, alterado pelo artigo 1º, parágrafo 187, da lei de 11 de dezembro de 2016, n. 232.

Diante do exposto, as atividades realizadas são ilustradas detalhadamente a seguir.

1. Antecipação do reajuste para cálculo da equalização do ano de 2023

Nos termos do artigo 2.º do decreto de 10 de novembro de 2022 do Ministério da Economia e Finanças, em concertação com o Ministério do Trabalho e Políticas Sociais, a percentagem de variação para o cálculo da equalização das pensões para o ano de 2022 é determinada em valor igual para +7,3 a partir de 1º de janeiro de 2023, sujeito a ajuste a ser feito durante a equalização do ano seguinte.

O ajustamento teve, portanto, de ser realizado, quando estiver plenamente operacional, em simultâneo com as operações de reavaliação das pensões do ano de 2024, com efeitos na prestação de janeiro de 2024.

O artigo 1º do decreto legislativo nº. 145/2023, porém, dispôs que: “PARAl com o objectivo de contrariar os efeitos negativos da inflação para o ano de 2023 e apoiar o poder de compra dos benefícios de pensões, excepcionalmente o ajustamento para o cálculo da equalização das pensões, referido no artigo 24.º, n.º 5, da lei de 28 de Fevereiro de 1986, n . 41, para o ano de 2022 é antecipado para 1 de dezembro de 2023”.

Portanto, esta disposição resultou na antecipação do reajuste em questão para o salário de dezembro de 2023.

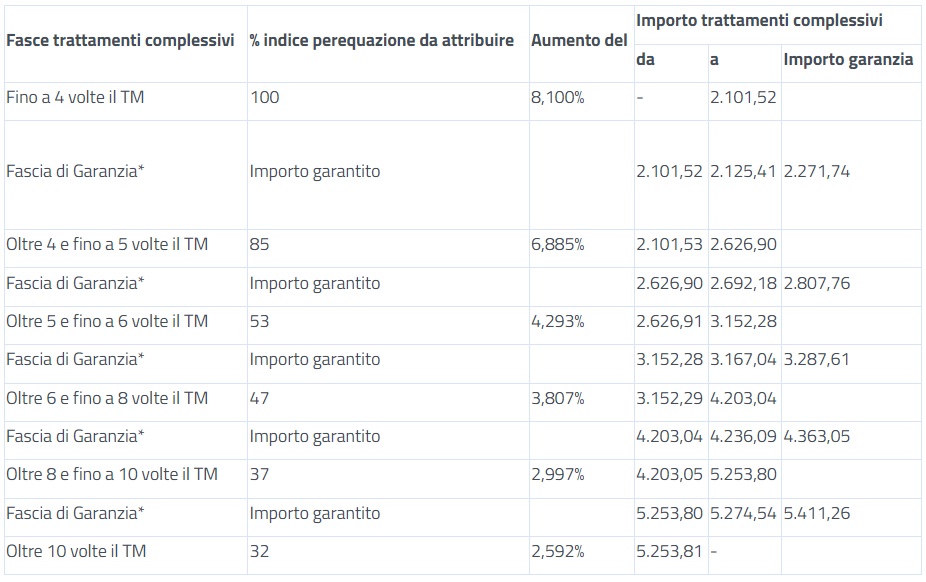

A variação percentual definitiva calculada pelo Istat para o ano de 2022 a utilizar para efeitos de equalização automática das pensões do ano de 2023 foi igual a +8,1%.

Todas as pensões e benefícios sociais com efeitos anteriores ao ano de 2023 foram afetados pela operação, num total de 21 milhões de benefícios.

1.1 Critérios de reavaliação para o ano de 2023

Dada a variação percentual verificada definitivamente no período janeiro de 2021 – dezembro de 2021 e no período janeiro de 2022 – dezembro de 2022 na ordem de +8,1%, o ajuste foi calculado com relação ao valor mensal pago provisoriamente a partir do mês de janeiro de 2023.

Em particular, foram desenvolvidos os seguintes:

- a reavaliação dos pagamentos a partir do mês de janeiro de 2023;

- a quantificação dos valores em atraso desde o mês de janeiro de 2023.

Seguem abaixo os valores definitivos para o ano de 2023 e lembramos que o valor do pagamento mínimo também é tomado como base para a identificação dos limites de reconhecimento dos benefícios relacionados ao rendimento, o valor limite para a pensão antecipada flexível referida no artigo 14.1 do decreto legislativo de 28 de janeiro de 2019, n. 4, convertido, com alterações, pela lei de 28 de março de 2019, n. 26, inserido pelo artigo 1º, parágrafo 283, da lei de 29 de dezembro de 2022, n. 197, bem como o acréscimo a que se refere o artigo 1º, parágrafo 310, da lei nº. 197/2022.

*As faixas de garantia são aplicadas quando, calculando a equalização com o percentual da faixa, o resultado obtido é inferior ao limite da faixa equalizada anterior.

Os tratamentos diretos prestados às vítimas de atos de terrorismo e massacres semelhantes, aos seus sobreviventes, bem como aos seus familiares a que se refere o artigo 3.º da lei de 3 de agosto de 2004, n. 206, foram integralmente reavaliados em +8,1% com base nos regulamentos especiais referidos no artigo 3.º, n.º 4-quarter, do decreto legislativo de 24 de abril de 2017, n. 50, convertido, com alterações, pela lei de 21 de junho de 2017, n. 96.

Informamos que todos os valores de referência para o ano de 2023 foram ajustados com base no referido índice de reavaliação definitivo.

As tabelas com valores definitivos para o ano de 2023 serão anexadas à próxima circular relativa à renovação para o ano de 2024.

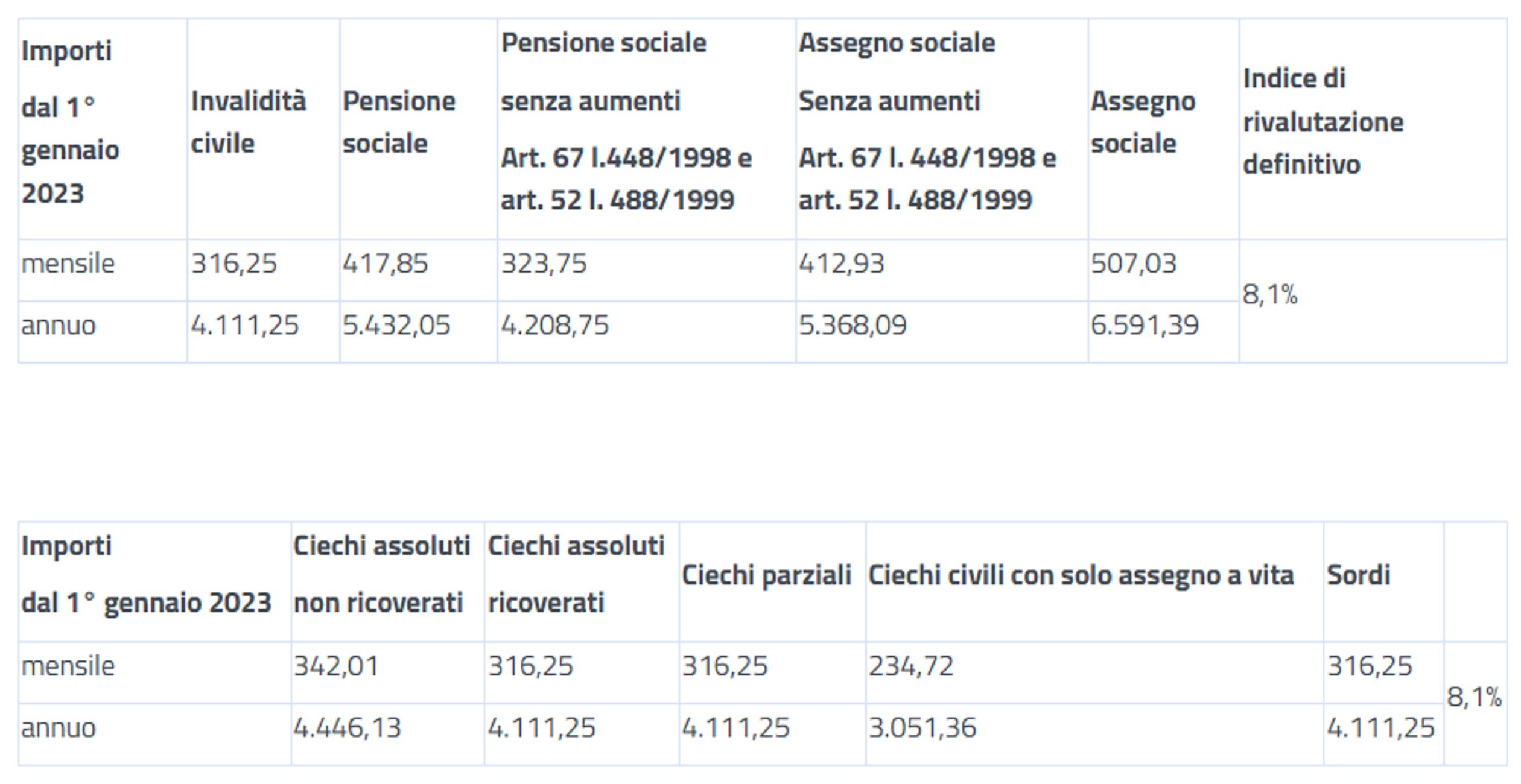

1.2 Reavaliação das prestações sociais (incapacidade civil, cego parcial, cego total, surdo, pensão social, subsídio social)

Abaixo estão os valores definitivos para o ano de 2023

Apenas os principais benefícios foram reavaliados com exclusão do aumento social. O respetivo ajustamento será realizado em simultâneo com as operações de reavaliação relativas ao ano de 2024.

Recorde-se que os subsídios não são sujeitos a ajustamento, uma vez que são definitivamente reavaliados com as operações de renovação do ano de 2023.

1.3 Atividades que não podem ser gerenciadas centralmente

Os cargos não processados a nível central são disponibilizados às estruturas territoriais:

– para as pensões geridas em sistemas integrados, na aplicação PENSÕES A VERIFICAR – LISTA PENS0011;

– para pensões geridas em sistemas proprietários de gestão pública, nas Demonstrações de Desembolsos de Pensões – Resultados das Parcelas – Dezembro de 2023.

Os saldos de pensões geridos nos sistemas integrados de montantes superiores a 1.000 euros foram disponibilizados às estruturas territoriais e inseridos na aplicação PENSÕES A VERIFICAR – LISTA PENS 0013, para a respetiva gestão.

Quaisquer ajustamentos da dívida são geridos de acordo com regras normais.

1.4 Parcela de dezembro de 2023

Na prestação de dezembro de 2023 é pago o novo valor devido e também utilizado do décimo terceiro mês, e os valores em atraso de valor não superior a 1.000 euros.

A nota informativa dedicada foi incluída no contracheque.

2. Montante adicional de 154,94 euros relativo ao ano de 2023 (art. 70.º, n.º 7, da lei de 23 de dezembro de 2000, n.º 388)

Em primeiro lugar, recordamos que as indicações relativas às modalidades de atribuição do montante adicional de 154,94 euros, introduzidas a partir de 2001 pelo artigo 70.º da lei n.º. 388/2000, foram dotadas da circular nº. 68 de 20 de março de 2001.

Para as pensões geridas em sistemas integrados, o pagamento é feito provisoriamente a nível central, enquanto se aguarda a verificação final dos rendimentos.

Para as pensões geridas nos sistemas proprietários de gestão pública e antigo INPGI, o pagamento é efectuado pelas estruturas territoriais competentes, após verificação da existência de todos os requisitos exigidos.

O valor adicional foi concedido a mais de 346 mil beneficiários.

2.1 Sistemas embarcados. Público de beneficiários

A atribuição do valor adicional está prevista para os titulares de uma ou mais pensões pagas pelo seguro geral obrigatório e pelas formas substitutivas, exclusivas e isentas dos mesmos, bem como pelas formas de pensões obrigatórias geridas pelos órgãos referidos no Decreto Legislativo 30 Junho de 1994, n. 509.

Este valor, portanto, não é devido a benefícios não classificados como pensões que são mencionados abaixo:

044 (INVCIV), 077 (PS), 078 (AS), 030 (VOBIS), 031 (IOBIS), 035 (VMP), 036 (IMP), 027 (VOCRED), 028 (VOCOOP), 029 (VOESO), 127 (CRED27), 128 (COOP28), 129 (VESO29), 043 (INDCOM), 094 (limitado a segurados e ex-funcionários do SPORTASS), 143 (APESOCIAL), 198 (VESO33), 199 (VESO92), 200 (ESPA) .

Além disso, o valor adicional não é devido sobre pensões cumulativas de velhice (cat. 170) com formação progressiva, até que o benefício seja integralizado em todas as parcelas.

Além disso, foram excluídos do processamento:

- pensões complementares (GP1AF02 = 5);

- pensões isentas de impostos devido ao acordo de dupla tributação (GP3CDTI (1) = 2);

- pensões com substituição do Estado ou compensação autárquica (GP2BD06N = 108 ou 109);

- pensões com pagamento localizado nos serviços pagadores das estruturas territoriais;

- pensões com valor mensal zero em dezembro de 2023;

- eliminadas as pensões. Qualquer valor adicional devido, relativamente aos meses de recebimento da pensão, deverá ser pago aos herdeiros ou ao titular da pensão eliminada pela Estrutura territorialmente competente.

2.2 Método de cálculo

O valor adicional do ano de 2023 foi reconhecido provisoriamente com base no valor da pensão e dos últimos rendimentos armazenados pelo base de dadosnão antes de 2019.

Para as pensões com início interanual, o valor adicional foi atribuído em duodécimos e o limite de rendimento foi relativo aos meses de recebimento da pensão. No caso de a pensão de início provisório ser cumulada com outra pensão de início anterior, o valor é atribuído na totalidade, se devido, tendo em conta os limites anuais.

Quaisquer pedidos apresentados para situações não processadas deverão ser adquiridos preliminarmente com o procedimento de reconstituição para atualização dos dados de rendimentos e posteriormente reportados no “Escritório de agendamentos”.

2.3 Identificação dos titulares de pensões pagas por formulários de pensões obrigatórias geridos pelos órgãos referidos no decreto legislativo de 30 de junho de 1994, n. 509

O parágrafo 9º do artigo 70 da lei nº. A Portaria 388/2000 dispõe que, caso os interessados não sejam beneficiários de benefícios do INPS, o pagamento do valor adicional, nos mesmos termos e com as mesmas modalidades indicadas na lei, será pago pelo órgão identificado pelo Cadastro Central de Pensionistas. Para tanto, o Registro de Registros transmite o relatório pertinente ao órgão competente.

2.4 Limites de valor de pensão

Para efeitos de limites de valor das pensões, os procedimentos verificam se o valor global das pensões constantes do Registo Central de Pensionistas não ultrapassa o limite fixado para o ano de 2023.

Lembre-se que, no caso de pensionista casado, além dos rendimentos conjugais, o limite de rendimento pessoal não deve, no entanto, ser ultrapassado.

Nos casos em que o pensionista também tem direito a benefícios pagos por acordo internacional, o valor da pensão também foi considerado para verificação do limite de renda. proporcionalmente no exterior, além do valor das pensões italianas.

O limite de rendimento foi determinado com base no índice de equalização definitiva igual a +8,1%.